Берите в долг по-крупному. Так дешевле

Откуда у «Манчестер Юнайтед» такой огромный долг, и почему при этом клуб остаётся на плаву с таким камнем на шее, не повторив печальный путь «Портсмута»? Иван Окунев разбирается в этом вопросе.

Не так давно появилась новость, что по состоянию на 31 декабря 2016 года, задолженность клуба увеличилась и составила 409 млн. фунтов стерлингов.

Давайте разбираться, почему задолженность растёт, а не падает. И для начала немного истории.

За два года до образования АПЛ, в 1990 году на Лондонской бирже появились в свободном обращении акции «Манчестер Юнайтед». И всё шло хорошо: клуб рос, развивался, увеличивал армию своих болельщиков по всему миру, выигрывал трофеи. Но в 2003 году в прессе начали появляться слухи, о том, что американский миллиардер Мальком Глейзер хочет приобрести «Манчестер Юнайтед». Хочу отметить, что акции клуба в 90-х были достаточно дорогими, а в начале марта 2003 года они показали 7% рост стоимости. Так успешно в этот день не выступила ни одна компания, котирующаяся на английском рынке ценных бумаг. Вкупе с очень активными болельщиками покупка МЮ отпугивала многих потенциальных инвесторов, в 90-х передумал даже медиа-магнат Руперт Мердок и отказался от покупки клуба. Стоимость же всех акций «Манчестер Юнайтед» в 2003 году составляла 300 млн фунтов стерлингов.

Но Малькольма Глейзера не пугали ни высокие цены на акции, ни болельщики, проводившие показательные казни его чучела на трибунах (чаще всего его вешали). Главные опасения в фанатской среде были связаны с тем, что значительную часть суммы, которую Глейзер должен заплатить за акции МЮ, ему придётся брать в долг. Кроме того, болельщики опасались, что для извлечения прибыли и возвращения долга за свою покупку, новый босс повысит цены на билеты и атрибутику - так же, как он это сделал, когда приобрел команду по американскому футболу «Tampa Bay Buccanners». Но Малькольма это не остановило, и в конце концов владельцы «Манчестер Юнайтед» не смогли отказаться от баснословных на тот момент 790 млн. фунтов стерлингов. Конечно, эти деньги Малькольм выложил не сразу и всё происходило в несколько этапов.

26 сентября 2003 года Малькольм стал счастливым обладателем 3,17% акций клуба, о чём он сразу уведомил руководство клуба. К 20 октября Глейзер увеличил свою долю до 8,93 %, а 29 ноября появилась информация о том, что он получил около 15 % акций и провёл встречу с исполнительным директором «Юнайтед» Дэвидом Аланом Гиллом, обсудив с ним свои намерения. 12 февраля 2004 года Глейзер свой пакет акций до 16,31 %, а на следующий день в «Financial Times» появилось сообщение о том, что Глейзер поручил банку «Commerzbank» изучить возможность приобретения контрольного пакета акций. В этот же день их курсовая стоимость выросла на 5 %, а общая стоимость клуба составила £741 млн. К июню Глейзер-старший уже владеет больше 19 %, однако американский бизнесмен ещё не был главным акционером. Он продолжал увеличивать процент владения акциями «Манчестер Юнайтед» и к октябрю 2004 года в его распоряжении было 30 %.

12 мая 2005 года Глейзер достиг соглашения с Дж. П. Макманусом и Джоном Мэгниером (главные акционеры на тот момент) о приобретении их 28,7 %, что гарантировало ему контрольный пакет почти в 57%. Затем Глейзер выкупил пакет шотландского бизнесмена Гарри Добсона, увеличив свою долю до 62 %. Несколько часов спустя он получил ещё 9,8 % и в его распоряжении уже было 71,8 % акций.

16 мая 2005 года Глейзер получил контроль над 75 % акций «Манчестер Юнайтед», что позволило ему изменить статус клуба с открытого акционерного общества на частную компанию, и снять акции с торгов на Лондонской фондовой бирже, что он и осуществил 22 июня. 14 июня 2005 года Глейзеру удалось увеличить свою долю до 97,3 %, что было достаточным для получения полного контроля. 28 июня доводит количество акций до 98 %, что было достаточным для принудительного выкупа всех оставшихся акций. Итоговая стоимость клуба составила почти £800 млн (около $1,5 млрд по обменному курсу в тот период). А что самое интересное, Глейзер не вкладывал в покупку собственные средства, он использовал заёмные, а после получения полного контроля над клубом, просто переложил долг на клуб.

После захвата «Манчестер Юнайтед» продолжал развиваться: так, в сезоне 2005/06 была увеличена вместимость «Олд Траффорд», а в апреле 2006 года был подписан прибыльный спонсорский контракт с американской компанией «AIG». Возросли доходы клуба от продажи прав на телевизионные трансляции, а также от подписания контракта с компанией «Nike».

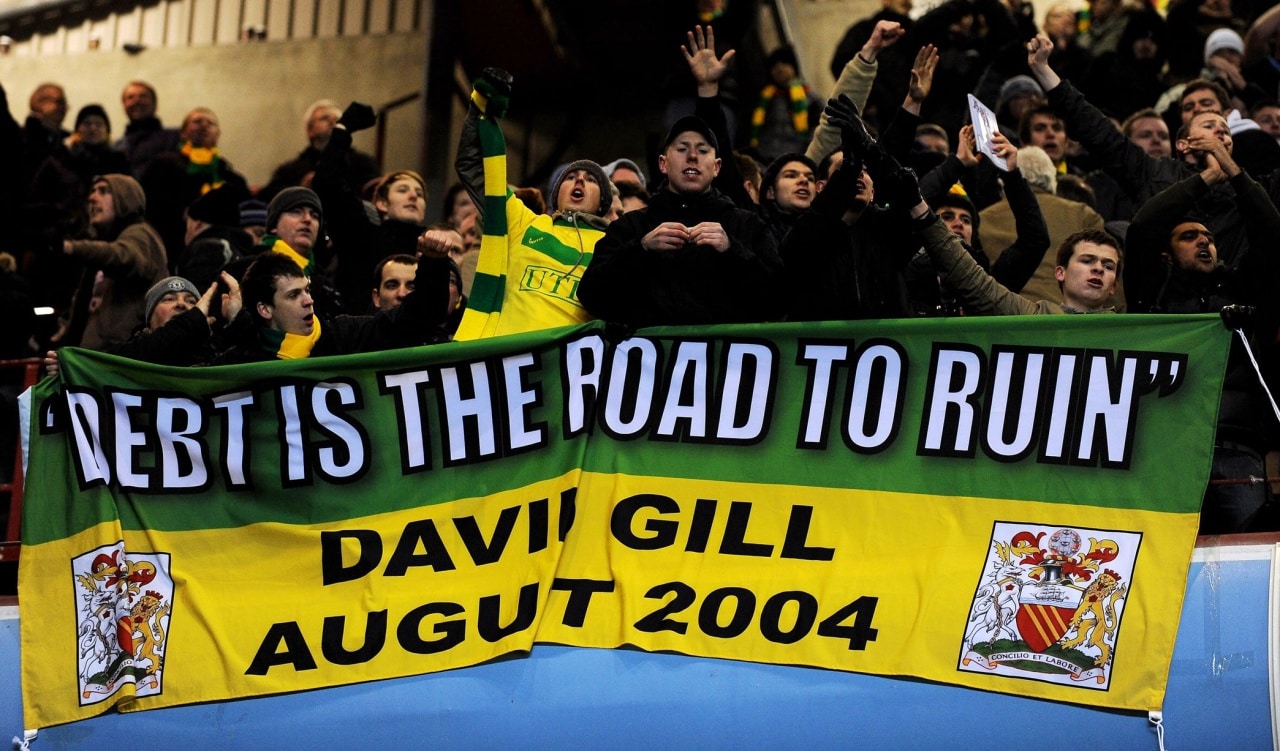

Но как говорится долг платежом красен. И уже в июле 2006 года клуб объявил о рефинансировании долга. Долг, который Глейзер взял для приобретения клуба, был разделён между клубом и семьёй Глейзеров; около £256 млн было обеспечено активами «Манчестер Юнайтед». Общая сумма долга составила £660 млн, а ежегодные платежи по нему — £62 млн в год. Клуб заявил: «Стоимость «Манчестер Юнайтед» возросла за прошедший год, поэтому кредиторы желают инвестировать в клуб... Это означает, что клуб управляется правильно и что сэр Алекс Фергюсон сможет получить необходимые деньги для действий на трансферном рынке.»

Наследие Алекса Фергюсона. Как менялась структура доходов «Юнайтед»?

Наследие сэра Алекса не дало клубу повторить судьбу «Ливерпуля» и привело к хорошим финансовым показателям, а также выгодным коммерческим сделкам.

В то же время трест болельщиков «Манчестер Юнайтед» (MUST) выступил с ответным заявлением: «Сумма, необходимая для погашения долга, огромна... Процентные платежи — это лишь часть проблемы, но что делать с общим долгом в £660 млн? Трудно представить, что такие суммы можно получить без значительного повышения цен на билеты, что, как мы всегда предполагали, будет означать, что по сути болельщики будут оплачивать чей-то долг, который был взят для владения их клубом.» Глезеры взяли займ на покупку МЮ и треть займа переложили на клуб 525 миллионов фунтов, всё остальное сверху это проценты, и они стали выплачиваться в первую очередь.

На клуб был повешен огромный долг и началась эпопея с его выплатой, и она продолжается до сих пор. Некоторые годы клуб даже нёс убытки вместо того, чтобы приносить прибыль, даже выпуск акций (так называемое народное IPO, когда акции клуба может купить любой желающий) не смог выправить положение. Вместо ожидаемых 330 млн. фунтов, Глейзеры наторговали на сумму около 225 млн фунтов стерлингов. На это повлияло несколько факторов: это и глобальный экономический кризис, и падение спортивных результатов в связи с уходом Сэра Алекса Фергюсона. Хотя и при САФе у руля команды были убыточные годы, такие как 2010 год - в этот год был зафиксирован убыток в размере 44 млн фунтов стерлингов.

Несмотря на вышеперечисленные трудности клуб уже несколько лет подряд отчитывается о положительных финансовых показателях. В 2014 году клуб заработал «грязными» 433,2 миллиона, при этом оказался на непривычном для многих поколений болельщиков и, прежде всего для команды, седьмом месте. Чистая же прибыль составила 28,7 млн. фунтов стерлингов. В 2015 году МЮ первым из британских клубов преодолел барьер прибыли в 500 млн фунтов стерлингов. С чем же это связанно? Возможно вас удивит ответ на это вопрос. Это связанно прежде всего с Эдом Вудвортом, потому, что только он во всем футбольном мире смог продать будущие победы.

За долгие годы работы в банковской сфере Эд стал акулой большого бизнеса. Да, вы можете мне напомнить, что были провальные трансферы сразу после того, как господин Вудворт сменил на посту Дэвида Гилла. Думаю, что это связанно, с тем что Эд Вудворт, был далёк от футбольного мира и больше занимался финансами. Но Эд достаточно быстро вник в тонкости футбольного бизнеса и это показывают трансферы летом 2016 года (не без помощи Моуриньо, я так считаю). И главное достоинство Эда даже не в этом, а в том, что он отличный продавец.

Разыграно по нотам. Какая связь между BREXIT и долгами клуба?

BREXIT и сопутствующая ему паника на мировых рынках могут сказаться на таком аспекте деятельности «Манчестер Юнайтед», как долги клуба.

Уже несколько сезонов растёт статья доходов от спонсорских контрактов и рекламы, и их доля в прибыли клуба оставляет около 30 %. Так же наблюдается рост выручки от продажи прав на телетрансляции и в матчдэй. Это три основные части дохода любого клуба АПЛ, и МЮ не исключение. Так вот, увеличение прибыли от спонсорских контрактов это заслуга именно Вудворта. Ведь именно Эд протащил в договор с «Адидас» пункт о получении процента с продажи каждой футболки в официальном магазине «Манчестер Юнайтед». Этот факт говорит нам о том, что какими бы дорогими не были спонсорские контракты МЮ, они окупаются с лихвой.

И это палка о двух концах. Для примера, хочу привести таблицу, взятую из финансового отчета Эда Вудворта на собрании перед акционерами за 1-й квартал 2015 года, она поможет более подробно понять на чём и как зарабатывает клуб.

|

Финансовый год / финансовый квартал |

2015 / 3 |

2014 / 3 |

|

|

|

|

Дата соответствия календарному году |

1 янв./31 марта 2015 года |

1 янв./31 марта 2014 года |

|

|

|

|

|

млн фунтов (*) |

млн фунтов (*) |

Изменение квартал к кварталу, % |

Главные причины отклонения (**) |

|

Финансовый показатель |

|||||

|

Общий доход |

95 |

115,5 |

-17,8 |

- неучастие в европейских соревнованиях (под эгидой УЕФА); |

|

|

* |

коммерческие доходы |

47,8 |

42,8 |

11,7 |

- увеличения доходов от спонсорских соглашений, кроме соглашения с Nike |

|

* |

доходы от продаж ТВ-прав |

21,7 |

35,6 |

-39 |

- уменьшение/отсутствие прямых трансвляций матчей клуба в АПЛ/в европейских соревнованиях (под эгидой УЕФА) соответственно |

|

* |

доходы в matchday |

25,5 |

37,1 |

-31,3 |

- неучастие в европейских соревнованиях (под эгидой УЕФА) |

|

затраты на оплату труда |

-50,2 |

-53,4 |

-6 |

- отсутствие дополнительных платежей (по контрактам игроков), связанных с участием в Лиге чемпионов УЕФА |

|

|

* |

амортизация |

-25,7 |

-13,8 |

85,7 |

- увеличение амортизации по новым контрактам игроков |

|

* |

чистые финансовые платежи |

-5,8 |

-5,9 |

1,2 |

- хеджирование курсовых разниц в паре доллар США/английский фунт |

|

Скорректированная EBITDA (***) |

25,4 |

40 |

-36,5 |

- снижение всех доходов, кроме коммерческого; |

|

|

Чистая прибыль |

-2,9 |

10,9 |

-126,9 |

- сумма всех факторов, указанных по строкам таблицы (финансовый показатель) |

|

Долговой показатель |

|||||

|

Общий долг (краткосрочные и долгосрочные обязательства) |

395,4 |

351,7 |

12,4 |

- увеличение курсовых разниц в паре доллар США/английский фунт |

|

|

* |

наличные и приравненные к ним эквиваленты |

11,2 |

34,3 |

-67,4 |

- увеличение амортизации по новым контрактам игроков; |

|

Чистый долг |

384,2 |

317,3 |

21,1 |

- сумма всех факторов, указанных по строкам таблицы (долговой показатель) |

|

Как видно из таблицы за такой же период, что и в 2014, в 2015 году у МЮ были финансовые потери по многим финансовым показателям. И в следствии чего и случилось увеличение долга на 21%. Если же копнуть глубже, то можно совсем запутаться в цифрах, не имея достаточной на то квалификации. Но если вернуться к началу статьи, к той новости о том, что долг клуба увеличился, хотелось бы сказать следующее.

Да, долг вырос, но не критично, а на фоне последних успехов клуба, а именно участие в финале Кубка лиги, продолжения участия в Кубке Англии, выход в плей-офф Лиги Европы увеличение долга не критично и побольше части связанно с Брекзитом и колебаниями курса доллара к фунту стерлинга. И в этой бочке дёгтя есть ложка мёда, МЮ показал на тот же момент профит в операционной прибыли, она составила 3,6 млн фунтов стерлингов.

Остаётся один важный вопрос. Когда же клуб выберется из долгов? Думаю, мы об этом узнаем в течении ближайших 5-10 лет. Всё потому, что мы не знаем на каких условиях, был взят займ для покупки МЮ и как этот займ был рефинансирован. Мы только знаем, что выплаты по долгу ежегодно составляют около 70 млн фунтов стерлингов. Но пока МЮ с Моуриньо показывает стабильный результат (на момент написания статьи: «Юнайтед» прошел «Ростов» в Лиге Европы и победил в Финале Кубка Лиги на «Уэмбли» «Саутгемптон»), Эд Вудворт сможет продать еще немало спонсорских контрактов, народ будет ходить на «Олд Траффорд» и перед телевизорами будет собираться почти 1 процент населения Земли в матчдэй. «Манчестер Юнайтед» будет платить по долговым обязательствам в срок, а семья Глейзеров получать сверх прибыли (по слухам, за 10 лет владения клубом Глейзеры выкачали из клуба около 1 млрд фунтов стерлингов).

Хочу заметить, что в этой статье я не упоминал про зарплаты игроков, так как это величина не постоянная и в неё включены все возможные бонусы, что зарплата игроков «съедает» существенную часть годовой прибыли и она постоянно меняется с приходом одних игроков и уходом других, а кроме них в клубе ещё много сотрудников, от уборщицы до члена совета директоров (у них, кстати, тоже приличные бонусы). В части расходов, так же есть статьи на содержание и модернизацию клубной инфраструктуры: стадион, академия клуба, автопарк, химчистка и т.д. И конечно, меня можно упрекнуть и в том, что я не затронул трансферные сделки, но мало таких клубов, которые зарабатывают на трансферах, МЮ не «Порту» и не «Бенфика».

На этом, пожалуй, всё. Спасибо за внимание.